纵观历史,国际货币体系每隔几十年就会演变一次,从金本位制到布雷顿森林体系,最终发展到目前以美元为主导货币的自由浮动体系。尽管最近金砖国家峰会上出现了新的黄金支持货币的传言,但美元的主导地位在很大程度上仍未受到挑战。由于支付偏好和数字货币的潜在变化,时间会证明在更遥远的未来美元是否将逐渐被淘汰。

Martin Feldkircher 和 Viktoriya Teliha, 2023 年 9 月 19 日

背景: 过去的货币体系

纵观历史,大约每 30 到 40 年就会出现一个新的国际货币体系。货币秩序关系到各国如何结算通过国际商品和服务交换产生的贸易差额。这些货币体系从金本位制(由黄金支持的货币之间的固定汇率)过渡到金汇兑本位制(仅适用于拥有黄金支持货币的国家),再到布雷顿森林体系(只有美国拥有黄金支持货币),再到自由浮动体系(完全没有支持)。后者自 20 世纪 70 年代以来一直存在,世界主要货币是美元。现在,改变的时机似乎已经成熟。新的全球货币甚至新的货币秩序会出现吗?

当前主导货币的国际作用。

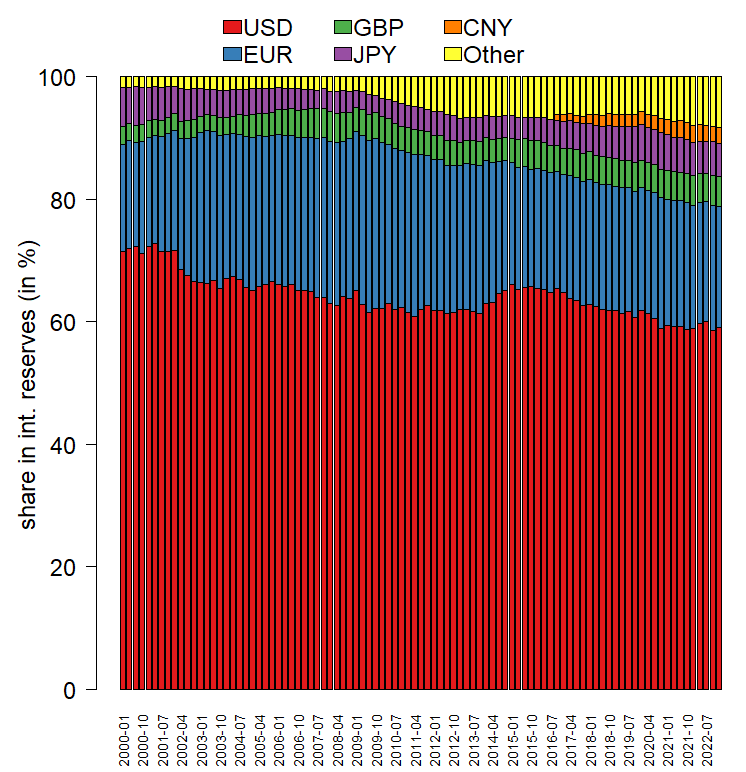

货币的一个重要作用是它作为价值储存的能力,即该货币是否可以在未来被保存和使用而不会出现购买力大幅下降的情况。衡量一种货币作为价值储存手段的可信度的一个指标是它是否有被其他央行纳入其外汇投资组合。各国央行持有外汇储备,主要以其他国家政府债券的形式及在外国央行的账户上持有外汇储备。通常情况下,各国央行之间的信任和信誉度很高——其中一些可能会转向黄金。尽管如此,从实际数据来看,美元仍然是世界储备货币(见图1a)。它的第一竞争者欧元明显落后。自 2015 年以来,美元作为储备货币的份额略有下降,一些央行购买了非传统货币,如人民币和其他不太重要的储备货币(Arslanalp, S.、Eichengreen, B. 和 Simpson-Bell, C. 2022. The Stealth Erosion of Dollar Dominance: Active Diversifiers and the Rise of Nontraditional Reserve Currencies. IMF WP/22/58。中文:美元主导地位的隐形侵蚀:主动多元化和非传统储备货币的崛起。国际货币基金组织 WP/22/58)。这可以归因于投资组合经理的风险分散,与当前的地缘政治紧张局势无关。

Figure 1a

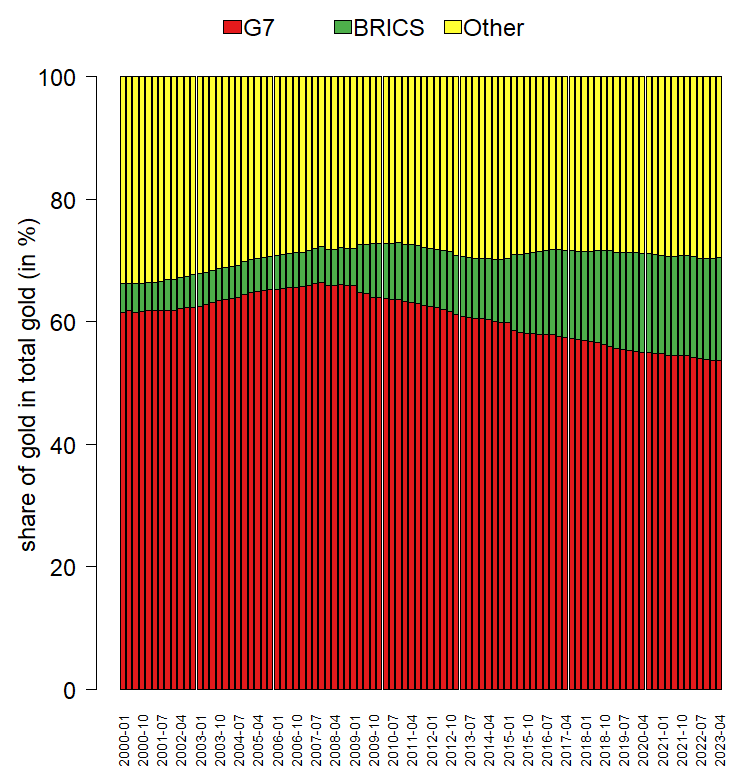

Figure 1b

图1a显示了各国央行持有的国际储备的货币构成。图 1b 显示了央行持有的黄金占全球黄金持有量的份额。资料来源:国际货币基金组织。

图1b显示了七国集团和金砖国家的黄金持有量占央行黄金总持有量的份额。这表明七国集团国家的黄金持有量较世界其他国家稳步下降,而金砖国家的黄金储备却在不断积累。与债券不同,黄金不支付利息,但却是极好的保值工具。正如欧洲央行和世界黄金协会(2023年)所指出的,这些数字可能低估了金砖五国成员(尤其是俄罗斯)购买黄金的程度,因为向国际货币基金组织提供数据为自愿的行为(ECB. 2023. The international role of the euro. https://www.ecb.europa.eu/pub/ire/html/ecb.ire202306~d334007ede.en.html中文:欧洲央行。2023。欧元的国际作用)。

货币的国际作用也可以通过其作为交换媒介的用途来衡量。向大型市场出口商品或服务的公司必须使用其竞争对手使用的货币作为发票货币。大型经济体的出口商主要与国内企业竞争。因此,与美国进行贸易的公司(必须)使用美元作为发票货币也就不足为奇了。与欧元区的贸易也是如此,特别是与邻近的非欧元区国家的贸易。但并非只有向美国销售的出口商才使用美元。一个突出的例子是石油出口商主要以美元开具发票,即所谓的石油美元安排。

由于美元被广泛接受并在全球具有投资机会,许多公司都更喜欢用美元进行贸易结算。这意味着对冲汇率风险的金融产品随处可得,并且提供这些产品(如美元融资)的金融市场流动性很高。这就产生了锁定效应,使其很难与作为全球开票货币的美元抗衡。总的来说,有关贸易发票的数据很少,但最近的研究表明,全球一半的出口是以美元开具发票的(Gerding, F. and J. Hartley, De-Dollarization? Not So fast. 2023. 见 SSRN:https://ssrn.com/abstract=4477009)。美洲和亚太地区的这一比例甚至更高(Arslanalp et al.) 从表面上看,这意味着尽管美元失去了一些优势,但它仍然是全球主导货币,而且幅度很大。

维持美元作为世界货币的成本与收益

经济学家经常谈论通过从国外借款来弥补贸易赤字。如果一个国家进口的商品和服务多于出口,就会出现贸易赤字。一种解释是,这个国家“入不敷出”,因为它的消费超过了生产,而这种过度消费必须通过从国外借贷来解决。由于美元是全球主导货币,美国经济可以非常便宜地借贷,这有时被称为过高的特权。此外,对美元的强劲需求使美国能够以美元而不是外币从国外借款,这意味着债务不会受到汇率波动的影响。这是其他国家所没有的特权。反过来说,美国面临的纠正失衡的压力也较小。其他经常账户有赤字的国家需要以更高的成本借款,这就限制了它们积累外债和内债的能力以及对进口的需求。美国缺乏这种自我纠正机制,这可能会加剧资产泡沫或不可持续的债务发展。

金砖国家峰会上的事实与传闻

在此背景下,今年的金砖国家(巴西、俄罗斯、印度、中国和南非)峰会于 8 月在南非举行。有传言称,金砖五国将提出一种新的黄金或大宗商品支持货币,其原因可能是由于美国最近的制裁政策而导致人们对美元的信任度下降。商品支持货币的支持者认为,全球货币供应增长过快。更多的货币追逐相同数量的商品自然会导致通货膨胀和购买力下降——这是许多经济体里都存在的现象。商品/黄金支持的货币无法轻易生产,因为它取决于基础资源的丰富程度。

然而,峰会的结果却截然不同。最大的亮点是同意接纳六个新成员国组成“金砖+”:阿根廷、埃及、埃塞俄比亚、伊朗、沙特阿拉伯和阿拉伯联合酋长国将于 2024 年 1 月正式加入。这些国家的联盟可以被视为全球经济的新动力。尽管如此,有关脱离美元的经济成果并不那么引人注目,有关创建新货币的传言也被证明是毫无根据的。不过,金砖国家表示有意促进使用本国货币进行贸易,最近印度和阿联酋之间的卢比石油交易就是向世界其他国家发出的一个重要信号。

展望与结论

迄今为止,美元仍是世界上最主要的储备货币。它在贸易中被广泛使用,全球公共和私人投资者的投资组合中继续持有大量美元资产。经济理论预测,网络效应和锁定效应将确保这种地位不会轻易改变。Weiss讨论了持续的地缘政治紧张局势导致人们逃离美元的担忧似乎没有根据,因为外国政府持有的美国资产中有近四分之三是由与美国有一定军事联系的国家持有的(Weiss, C. 2022. “地缘政治与美元作为储备货币的未来” “Geopolitics and the U.S. Dollar’s Future as a Reserve Currency”,《国际金融讨论文件》)。此外,其他主要储备货币(如欧元、日元和英镑)也是由与美国关系密切的国家发行的。因此,地缘政治对手缺乏美元的替代品,而金砖国家峰会也没有就此提出任何解决方案。从中期来看,情况可能会有所改变。人们对私人和公共数字货币以及新支付平台的支付偏好的变化可能会改变支付格局。尽管如此,减少拥有世界主导货币的过高特权不一定对美国经济不利。它可能会带来更可持续的增长和贸易政策,这也有利于全球经济。